El rol de la suerte en el trading (incluyendo también el trading algorítmico) está siempre presente. Es muy fácil ver a personas pensar (erróneamente) que han logrado la “consistencia” en los mercados con apenas un par de meses de éxito.

El tiempo hace relucir la verdadera capacidad de un trader (y de sus estrategias) de generar alpha. Por ende, es necesaria una muestra significativa de operaciones, que pueda brindarnos mayor “seguridad” en relación a la capacidad de dicha operativa; de que realmente posea un edge (ventaja) y se esté explotando correctamente.

Ante la incapacidad de cualquier ser humano en predecir con exactitud el futuro, podemos concluir que es realmente difícil lograr la consistencia a largo plazo, y por ende, cualquier triunfo a corto plazo no es un indicativo real de que nuestra operativa sea sólida y duradera en el tiempo.

Para triunfar dentro de tanta incertidumbre, a mi parecer, es necesario contar con la capacidad de hacer estas dos cosas:

- Backtesting (probar una estrategia sobre data histórica)

- Simular hacia el futuro (proyectar escenarios)

Si ni siquiera hemos probado (ni cuantificado) lo que estamos haciendo, ¿cómo podemos estudiar escenarios futuros? Es esencial, primero, contar con estadísticas acerca de nuestra operativa, para luego, poder proyectar posibles situaciones futuras.

Para ello, existen diversas metodologías. Dentro de todas las que hay, una de ellas es la conocida como “test de varianza”, en la cual, podemos someter a una proyección futura nuestra operativa, variando considerablemente factores como la tasa de aciertos y la sensibilidad del precio. Con ello, podemos saber si la estrategia que tenemos en nuestras manos cuenta con una mayor probabilidad de éxito en el tiempo, pues, es imposible garantizar resultados.

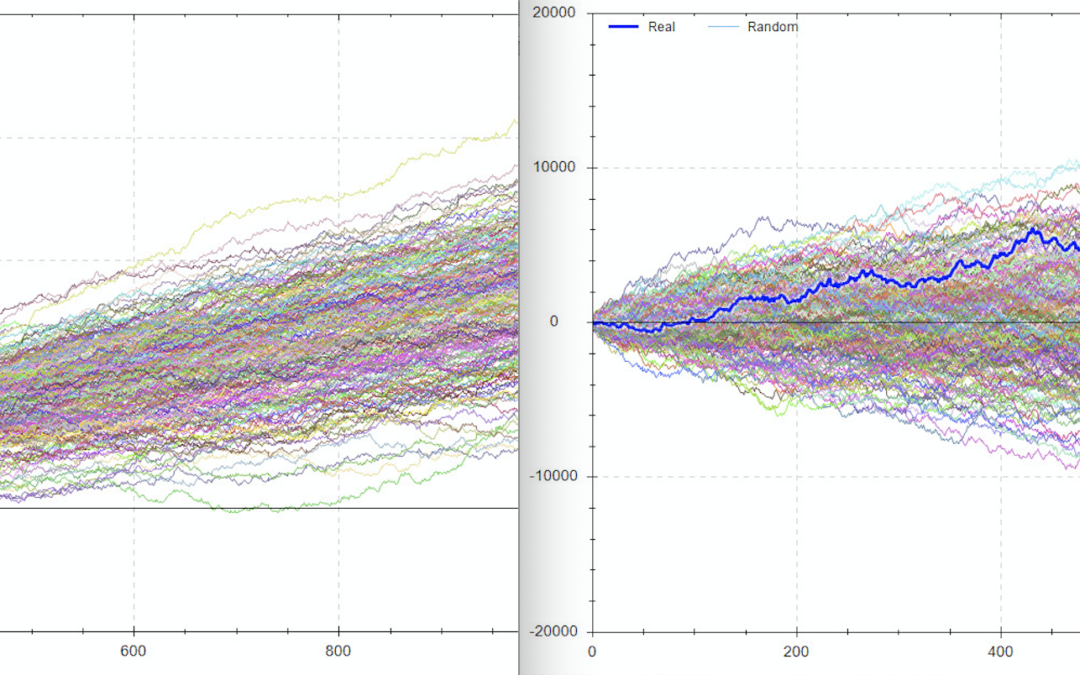

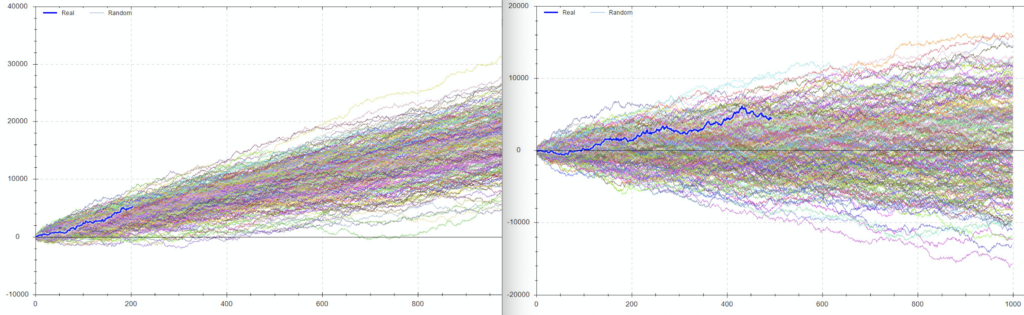

Aquí, vamos a examinar dos estrategias (Estrategia A y Estrategia B), considerando que hemos realizado un backtesting “exitoso”, obteniendo resultados positivos durante X periodo de tiempo determinado.

En la simulación, podemos ver las dos curvas de capital (resultados del backtesting) de cada una de ellas, la Estrategia A en la izquierda y la estrategia B en la derecha. Las curvas de capital originales están resaltadas en azul oscuro.

Acompañando a estas curvas de capital, podemos ver +1000 de proyecciones basadas en los resultados de la estrategia inicial. A la derecha podemos ver la Estrategia B, que prácticamente el 50% de los resultados se encuentran por debajo de 0, dibujando posibles escenarios negativos para esa operativa, posiblemente, porque sea “demasiado sensible” a los cambios, o este “sobre ajustada” a los datos históricos que ya conocemos.

Por otro lado, a la izquierda, vemos los resultados de la Estrategia A, en donde, a pesar de las diversas variaciones que hemos realizado, prácticamente el 100% de los resultados se ubican en el terreno positivo. Si bien, esto no es garantía de resultados en el futuro, sin duda alguna, estamos ante una estrategia más resistente a los cambios y a diversas condiciones de mercado.

Si tuviésemos que escoger entre ambas estrategias, obviamente, iremos por la opción A

Esta es una de las tantas razones por las que muchos traders pueden fallar a largo plazo: no solo por la falta de una estrategia que puedan probar (backtestear), también, porque es muy posible que estén operando un sistema (o serie de sistemas) que sean producto de la suerte, no de una verdadera ventaja en el mercado.

Cómo pueo hacerle backtesting a una estrategia que tiene muchas variables o confirmaciones, ya que todas las confirmaciones no siempre se encuentran al tiempo en el mercado y es necesario tener varías herramientas a la hora de ver elprecio ya que no siempre el mercado repite los mismos patrones y cada momento es unico. Gracias

Lo ideal es considerar criterios cuantificables, por eso me gusta el trading basado en indicadores, patrones específicos en el precio y estacionalidad, por ejemplo. En relación al trading discrecional, realizar un backtest correcto es complicado, precisamente por lo que comentas.