Uno de los fenómenos mas interesantes en los mercados financieros, son los llamados patrones estacionales, conocidos en inglés como “seasonality patterns”.

Cuando nos referimos a la “estacionalidad” propiamente dicha, hacemos alusión a cualquier variación periódica y predecible en una serie temporal, con periodos usualmente inferiores a un año y cuyo comportamiento se haya repetido numerosas veces.

No debemos confundir estacionalidad con ciclos de mercado, pues estos últimos hacen referencia a periodos temporales usualmente mayores (como los ciclos económicos). Un ejemplo lo bastante claro pueden ser las clásicas estaciones climáticas, en las cuales, podemos estimar con bastante efectividad un rango de temperaturas y precipitaciones durante un tiempo específico, como ha sido por cientos de años.

Patrón estacional de precipitaciones por latitud (NASA, 2004)

En relación a las los mercados financieros, la existencia de estos patrones en varios activos no está puesta en duda, pues contamos con mucha literatura financiera que ilustra dichos patrones. Sin embargo, lo que usualmente se pone en duda, es la viabilidad de los mismos; es decir, ¿qué tan posible es que dichos patrones se vuelvan a repetir con la misma frecuencia?

Incluso Malkiel Burton en 1973, en su conocida obra Un paseo aleatorio por Wall Street, escribía lo siguiente en relación a dichos patrones:

“Los descubrimientos de varios comportamientos en apariencia predecibles de las acciones indican que es posible que un paseo por Wall Street no sea perfectamente aleatorio. Los investigadores han documentado un «efecto enero», en el que los rendimientos de las acciones son anormalmente más elevados durante los primeros días de ese mes” (pág. 186).

A pesar de lo anterior, sigue presente la misma duda en referencia a su aplicabilidad y permanencia en el tiempo, ya que muy pocos patrones son explotables en una operativa real, principalmente por las siguientes razones:

- Los altos costos operativos pueden frustrar la capacidad de operar dichos comportamientos, haciéndolos prácticamente imposibles de aprovechar.

- Supuestos patrones al final resultan ser “falsos positivos” producto del azar y no de una verdadera anomalía inherente a los mercados.

- Dichos patrones estacionales se empiezan a desvanecer a medida que más especuladores comienzan a explotar dichas pautas.

Bajo esta misma idea, sería ideal centrarse únicamente en efectos cuya significancia estadística sea relevante; es decir, que contemos con una evidencia medianamente sólida (una muestra sustanciosa de trades) que nos revele si dicha pauta estacional tiende a perdurar por mucho tiempo.

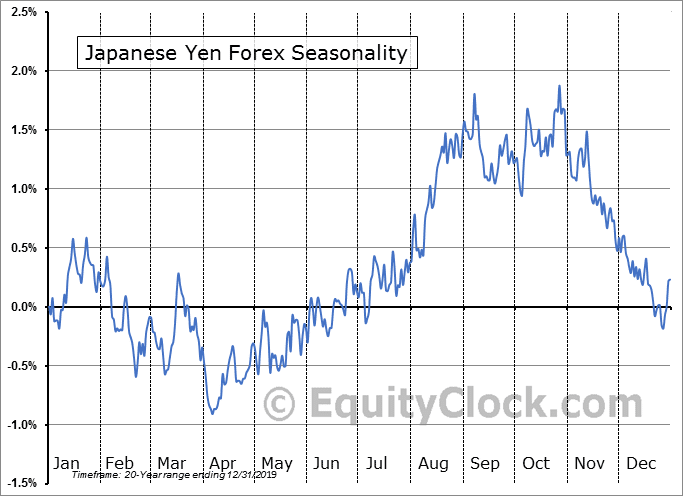

Por ejemplo, a través de un estudio sencillo podemos ilustrar anomalías o comportamientos específicos en diversos activos, cuyos retornos pueden concentrarse en épocas específicas. En el caso del Yen Japonés, al agrupar los retornos mensuales por un periodo de 20 años, obtenemos la siguiente gráfica:

Fuente: https://charts.equityclock.com/japanese-yen-forex-fxjpy-seasonal-chart

Observamos cómo, durante 20 años, el yen japonés mantuvo el siguiente patrón estacional: durante el primer trimestre del año, parece tener retornos negativos. Luego, presenta una importante tendencia alcista desde abril hasta finales de agosto, para luego entrar en rango durante septiembre-octubre, y finalmente tender a la baja durante los dos últimos meses del año.

Podemos encontrar estudios muy interesantes, como el de Desai y Trivedi, titulado A Survey of Day of the Month Effect in World Stock Markets (2012), en el que se ilustra un análisis bastante contundente acerca de los efectos de ciertos días del mes en un gran número de índices de bolsa, ocasionados principalmente por el flujo de liquidez y difusión de noticias durante ciertas fechas específicas.

En esta ocasión, me gustaría analizar una pauta muy interesante que he podido cuantificar en el índice Standard and Poors 500. Es una derivada de la conocida “Turn of the month”, que se basa en el efecto positivo que tienen las bolsas durante los días finales del mes; estrictamente, del día 29 al día 2 del mes siguiente.

Basado en lo anterior, he construido una lógica muy sencilla (pero robusta) enfocada en la ventana de los 10 días finales del mes, es decir, del día 20 en adelante. Al parecer, los resultados muestran que existe importante movimiento alcista durante esos días, a diferencia de otros días del mes, que pueden llegar a ser un poco más erráticos. Se puede resumir de la siguiente manera:

- Entrar largos en el ETF $SPY a partir de la apertura del día 20.

- Cerrar la operación en la apertura del primer día del mes siguiente.

- Stop Loss de 3 veces el ATR (20).

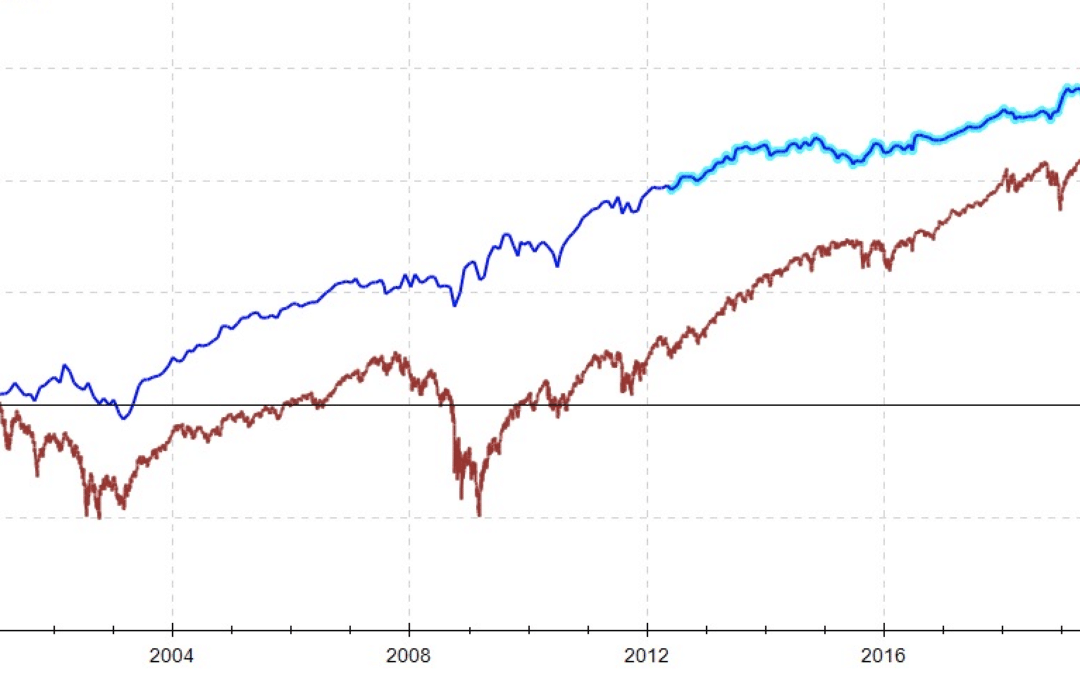

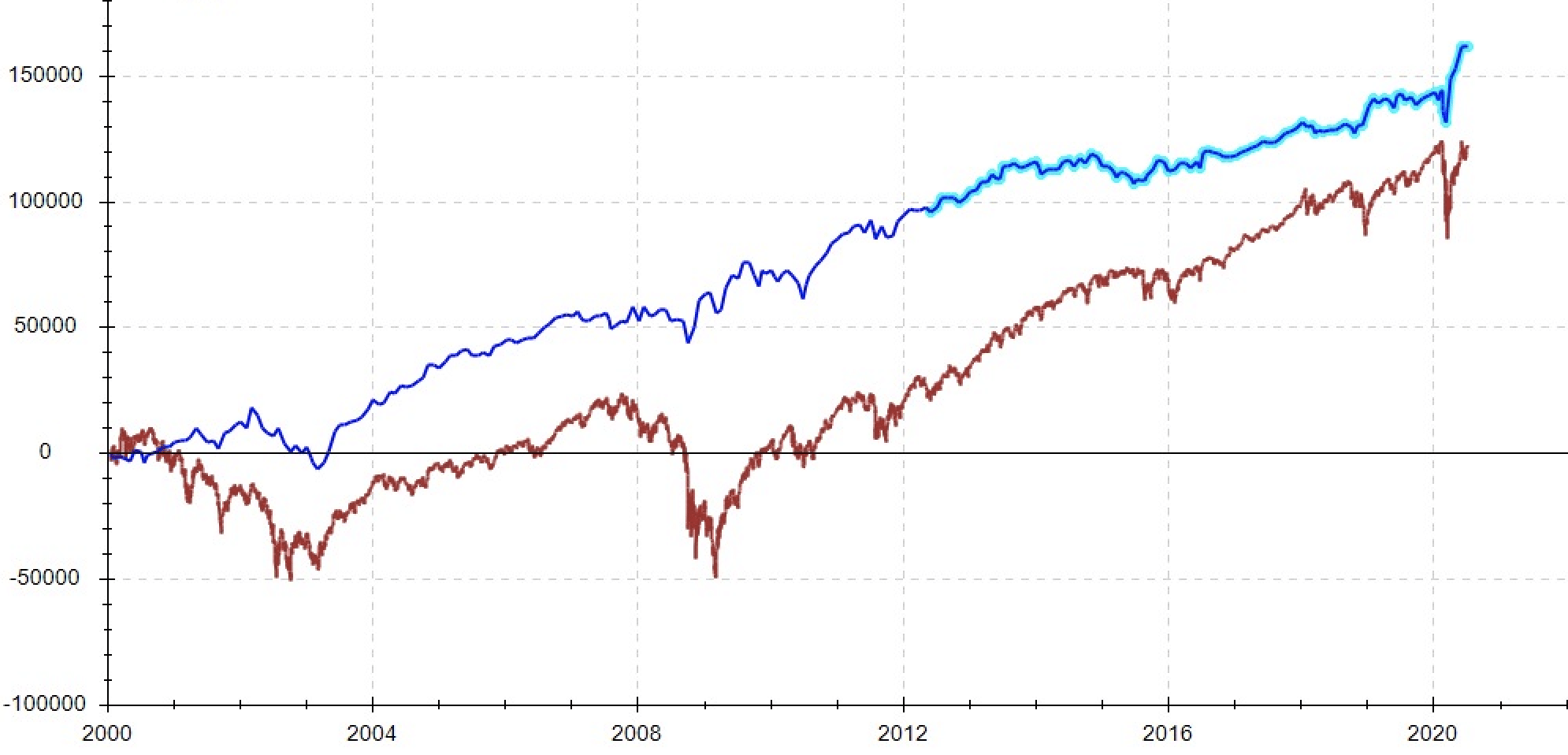

Esta simple configuración, durante casi 20 años, produce una curva de beneficios que podemos observar en la siguiente gráfica:

Equity Curve de la Estrategia vs Buy and Hold

La gráfica de color azul muestra el resultado de seguir dichas reglas, y la de color marrón ilustra el rendimiento del ETF $SPY por sí solo (buy and hold). Como se puede apreciar, esa simple regla bate al índice de referencia, reduciendo las caídas de una manera muy eficiente, maximizando todos los ratios.

Este efecto del final de mes, parece comportarse muy bien durante el periodo estudiado (2000-2020). Si bien pueden existir una gran variedad de razones por las cuales dicha pauta estacional tiene validez teórica, a mí me gustaría resaltar las siguientes:

1: Tiene sentido pensar que las empresas cotizadas lo hagan mejor los últimos días del mes, pues, desde el punto de vista contable, una gran cantidad de contratos e inversiones se suelen organizar durante este periodo específico.

2: El porcentaje de noticias positivas durante este periodo tiende a ser mayor que el de otros días. También, el mercado parece absorber con mayor entusiasmo la publicación de la data económica estadounidense durante estas fechas.

Puede resultar interesante profundizar en la fundamentación teórica detrás de este fenómeno, sin embargo, lo que es realmente relevante para mí es la solidez de dicha anomalía y su potencial aplicación para nuestra operativa real.

Más allá de la fundamentación teórica, un verdadero edge a veces resulta inexplicable desde el punto de vista económico/financiero, pero, como traders sistemáticos, lo que realmente nos importa es su significancia estadística y la validez que tenga dentro de nuestros criterios de aceptación aplicados a nuestra estrategia de trading.

Referencias:

Malkiel B. (1976) “Un paseo aleatorio por Wall Street”. Alianza Editorial,

MadridDresari J. y Trivedi A. (2012) «A Survey of Day of the Month Effect in World Stock Markets», Shri Chianbhai Patel Institutes. Recuperado de: http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2171634

Comentarios recientes